设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

东莞证券:做多信心明显不足 短期走势仍将反复

盘面研判:

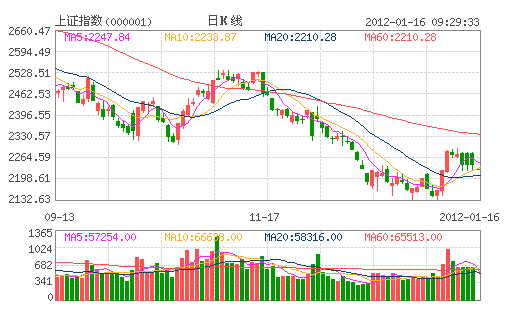

从技术理论的角度看,大盘震荡下跌,技术形态虽然尚未破位,但成交量已经出现明显萎缩。反映在股指上攻2290-2320 这一区间前,做多信心明显不足。鉴于目前海外经济前景不明朗,一旦有悲观突发事件发生,不排除市场会再度出现恐慌抛售的情况,因此建议投资者应当保持谨慎的态度。操作上建议投资者在大盘趋势短期未明朗前提下,多宜观望;中长线投资者可逢低关注一些受政策支持行业的超跌反弹机会,如新能源、消费行业等。

趋势预测:

目前市场交投量明显不足,反映做多信心明显不足,短期走势仍将反复。

操作建议:

操作上建议投资者在大盘趋势短期未明朗前提下,多宜观望;中长线投资者可逢低关注一些受政策支持行业的超跌反弹机会,如新能源、消费行业等。

国信证券:二季度末或三季度初大盘将形成历史性大底

大势研判:大盘技术性调整的可能性居大,这意味着大盘很可能在10日均线上方整理确认后将再次上涨。有两个板块的表现需要注意:一是创业板在前期低点附近企稳再次反弹,一是资源股维持强势整理。我们建议轻仓客户可在回抽确认后介入市场反弹,而重仓客户则在后市分批降低仓位。

中期观点:对于大盘的观点,未来6个月的观点偏空,但我们预计1季度前半段在流动性改善与政策预期的背景下大盘可能有一段具有操作价值的行情。一季度后半段可能开始重新下跌,这方面的观点与主流机构的观点相反。我们预计在二季度末或者三季度初期大盘将形成历史性大底(风格上对应于2005年的大底部),对于在2010年二季度初期按建议控制在半仓以下的投资者,可耐心等待。而重仓客户则以减持为主要投资策略。

国金证券:左侧投资者应该开始布局

从周报观点来看,我们的周期类研究员并未因大涨而显得很high,更多维持“估值在底部具备长期(配置)价值的判断”,但和策略观点相似,认为目前可能仍然还在左侧,其中银行陈建刚较为明确乐观,认为有“春收”行情。近期非周期杀跌较多,部分非周期研究员认为股价超跌目前已经可以配置:医药李敬雷认为部分个股已经提前行业触底、农业陈振志认为海水养殖公司2012 年业绩增长仍能达到40%-50%,獐子岛和东方海洋估值触底建议目前时点建仓布局中期机会。

周报观点汇总

宏观(李治平、汪毅、刘锋):1)年前逆回购,年后降准概率偏大, 1 月的信贷目前看比较平稳;2,3 月信贷仍有担心,首先房地产信托2000-3000 亿规模到期,需要观察违约情况,其次准备金率年后必须下降才可以满足存贷比要求;2)FDI 角度观察热钱变化未来可能呈现先下滑后上升,但长期趋势仍不乐观,资本项目的放开在未来2 年仍将异常缓慢。

策略(冯宇):左侧投资者应该开始布局。从价值本身而言,股票资产的吸引力已经非常强了。右侧投资者还要等待,资金利率的变化是重要的观察信号。买入低估值价值股和早周期品种,行业配置依然是价值型的银行、铁路等低估值行业;早周期型的保险、地产、汽车。

债券(王申、汪先珍):1)尽管节前资金面会偏紧,但一方面央行逆回购公告会控制资金面预期(适度也会做);另一方面一致预期节后资金面会好转,因此对于现券收益率影响不大;2)12 月外汇占款偏低,从这个角度看我们认为1 月降准还是大概率事件;这个判断与资金面关系不大;3)高评级我们感觉开始有一点点泡沫的感觉,尽管短期内趋势不会马上掉头,但我们建议配置盘谨慎、交易盘加大风险意识,对盈利预期不能期待过多;4)转债上,优先大盘(石化、工行和中行),次优电力,再者汽车(中鼎和巨轮);前俩板块重点关注利润兑现,后者仍以低价配置机会关注为主。

煤炭(郝征):我们依然维持行业持有评级,但目前板块2012 年估值已经逐步开始显现长期投资价值。2011 年12 月30 日,板块对应2012 年PE 为10.61x、PB 为2.7x。

地产(曹旭特):本周地产指数上涨过程中,部分二三线地产反弹幅度更高,主要是这部分公司前期跌幅较大,但未来行业调整过程中,中小企业经营风险更大,未来建议仍以一线龙头配置为主。

银行(陈建刚):浦发、兴业业绩快报陆续发布已经提前点燃“春收”行情,基于以下几点,我们认为春节后估值修复行情依然可以持续:1)估值依然便宜;2)一季度流动性改善;3)银行年报、一季报业绩具备确定性比较优势;4)历史上年报季报期间银行正收益较为确定。

- 2012-01-15台分析师预估股市周一谢票 台股将大涨300点

- 2012-01-13沪深股市1月13日公告提示 *ST福日去年扭亏为盈

- 2012-01-12CPI下滑速度趋缓 中期利好A股市场

- 2012-01-11沪深股市1月11日公告提示