设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

商报图形 徐侨唯 制

持卡人因少还信用卡“零头”,而被银行处以高额罚息的憋屈将从今年7月1日起得到化解。昨日,记者走访市内商业银行了解到,中国银行业协会银行卡专业委员会近日已公布了修订后的《中国银行卡行业自律公约》(简称《公约》),明确了会员单位应提供“容差容时”服务,即要求发卡行还款容差额至少10元,还款宽限期至少3天。这意味着,如果持卡人只是少还个零头,银行都会“大方”地视为全额还款。

容差服务

未还金额不超10元可免罚息

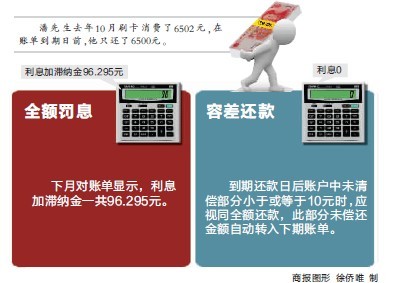

“全额罚息制度确实不科学。”昨日,家住沙坪坝区梨树湾的潘健先生说起此事就觉得憋屈。潘先生去年10月刷卡消费了6502元,在账单到期日前,他因一时疏忽只还了6500元。不料,第二个月收到银行对账单时发现,上期欠款利息加滞纳金共计96.295元。大为不解的他与银行沟通后得知,由于银行实行的是全额罚息,即使只有2元钱未及时偿还,在计息时也要按6500元计息。

银行人士介绍,所谓信用卡“全额罚息”,是指持卡人当月没有全额还款,银行对全部透支款项从记账日起,收取每日万分之五的利息,直到本息全部还清。事实上,很多持卡人指责这一规定是“霸王条款”。

不过,潘先生的憋屈将随着今年7月1日起新《公约》的实施而有效化解。商报记者昨日查询《公约》发现,根据要求,银行业协会成员单位将为持卡人提供“容差还款服务”。所谓“容差还款服务”,即如持卡人当期发生不足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额(至少为等值人民币10元)时,应当视同持卡人全额还款,此部分未偿还金额自动转入下期账单。

“需要注意的是,这种容忍是有条件限制的,《公约》规定了10元的上限,即10元以内才能不用担心‘全额罚息’,可以免于处罚。”市内一大型国有商业银行信用卡中心负责人提醒说。

随后,商报记者昨日以持卡人身份分别致电15家商业银行客服热线,发现目前执行容差还款且不收利息的银行只有5家。其中,有4家银行虽已执行,但与《公约》的标准还有些出入。例如,一家国有商业银行要求未还款金额在1元以内;另一家银行则要求客户未还款金额不得超过本期账单全额的1%,且信用卡取现不算在内,取现交易将从当天开始按日计息。

容时服务

还款宽限期至少3天

同时,《公约》还要求对持有银行卡太多、出差在外等原因错过信用卡还款期的持卡人给出还款宽限期。即银行业协会成员单位为持卡人提供一定期限的还款宽限期服务,还款宽限期自到期还款日起至少3天;持卡人在还款宽限期内还款时,应当视同持卡人按时还款。

“3天是自然日的概念,并不是专指工作日。”重庆一家大型国有商业银行信用卡中心负责人解释说,这也意味着即使是周六、周日还有法定节假日也属于宽限期范围。持卡人在计算宽限期时要注意这一点,避免因为超过宽限期还款产生逾期记录,影响个人征信记录。

昨日,记者拨打银行客服电话调查发现,目前多数银行对忘记还款的客户都有宽限期,如果持卡人本人致电银行客服电话申请,银行将根据客户个人的信用状况予以宽限1~3天不等。

提醒服务

到期还款日前3天需提示

除此之外,《公约》还在信息披露方面对银行作出更具体的规定,要求发卡行应保证客户对银行业务计息、收费标准及相关风险享有充分的知情权和选择权。比如需在信用卡申请表中以突出的字体明确说明计息规则,并通过网站等宣传渠道提供计算规则及模拟案例;信用卡到期还款日之前至少3天,银行业协会成员单位还需通过账单、短信、电子邮件、电话或信函等方式向持卡人进行还款提示,这样就能避免持卡人因一时大意错过还款期限。

影响

不会影响银行发卡积极性

市内一大型商业银行信用卡中心相关负责人告诉商报记者,银行信用卡业务的收入主要来自利息收入和中间业务收入。《公约》中提到的“容差容时”服务确实会对银行信用卡利息收入产生一定影响,但这样的服务也是有条件和门槛限制的,总体来说影响程度仍在可控范围内,不会影响到银行发卡积极性。在银行人士看来,《公约》要求建立容差容时还款机制,可以使银行的服务更人性化,增加客户的忠诚度和客户黏性,对银行信用卡业务的长期、良性发展来说是一件好事。(记者 梁龄 实习生 段敦慧)