设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

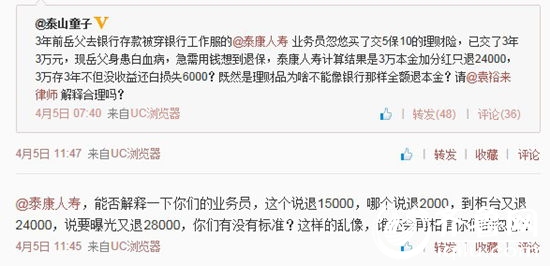

3年前去存款时被身穿银行工作服的泰康人寿业务员误导购买了交5保10的理财险,3年之后因为生病急需用钱退保却被告知只能退回24000元。

网友@泰山童子的微博截图

济南4月7日讯(记者 张帅)3年前去存款时被身穿银行工作服的泰康人寿业务员误导购买了交5保10的理财险,3年之后因为生病急需用钱退保却被告知只能退回24000元。财越理越少,这让网友@泰山童子 觉得不可理喻。

网友:存单变成保单 30000元最终退了28000

4月5日,网友@泰山童子 在微博中报料称,自己的岳父在三年前去山大南路的一家银行存款,结果被身穿银行工作服的泰康人寿业务员忽悠购买了交5保10的理财险,目前已经交了3万元。由于现在身患白血病急需用钱,所以想到退保,此时才被告知只能退还24000元。

随后@泰山童子 联系了泰康人寿方面,对方先表示只能退15000元,随后在经过反复沟通后对方将返还的现金价值一路从15000元提升到了24000元,最终退还了28000元。“退还的标准到底是什么,既然理财品,为啥按商业险扣违约金?”@泰山童子在微博上表示了自己的质疑。

泰康人寿:银行已经转型为金融超市可销售各种理财产品

针对网友@泰山童子的质疑,@泰康人寿的官方微博上给出了这样的回复:现在银行可以说已经向金融超市转型,在银行里面可以销售各种理财产品,保险也是银行销售的理财产品的一种,但是除了理财功能外,最主要的还是保一款保险产品,如果中途退保,肯定按照保险条款中退保的规定进行计算的。

事实上,到银行存款最后到手的却成为各种保单的情况已经屡见不鲜,2009年,银监会发布了《关于进一步规范银行代理保险业务管理的通知》,要求商业银行应合理授权不同层级营业网点代销产品的业务种类,严禁误导销售与不当宣传,代理保险销售人员要与普通储蓄柜台人员严格分离。

据@泰山童子描述,当初购买泰康人寿理财产品的是自己70多岁的岳父,当初的推销人员身穿跟银行工作人员几乎一样的工作服装,老人无从辨别,在存款的过程中禁不住推销人员的“攻势”最终将原本用来养老的存款变成了所谓的理财产品。

对于泰康人寿关于“银行已经转型为金融超市可销售各种理财产品”的说法,记者了解到近期保监会在行业内下发了《关于规范银邮保险代理渠道销售行为有关问题的通知(征求意见稿)》,希望通过严格设限来避免深藏在销售中的诸多问题。意见稿中要求,销售人员不得向60-70岁年龄段的老年人推荐期缴型产品,不得向70岁以上老年人推荐任何保险产品,并规定趸缴、期缴产品起售点,如分红型、万能型、投资连结型、变额型人身保险产品的起售保险费金额原则上不得低于趸缴5万元或期缴1万元。

律师:购买理财产品不要轻易相信推销人员口头承诺

山东众成仁和律师事务所律师张凯分析认为,某些银行操作不规范是导致购买理财产品发生纠纷的重要原因,张律师表示,网友反映的问题说明泰康人寿理财产品的销售人员在监管不到位的情况下滥用客户对银行的信任、利用信息不对称的优势进行虚假宣传、误导了投资者。张凯律师表示,在销售理财产品的时候,销售人员有义务在产品说明中仔细而全面地向投资者介绍产品潜在风险,并将此部分加以特别标注,不能隐瞒投资者。

同时他提醒广大投资者,高收益伴随着高风险理,财产品并不是收益较高的储蓄存款,对于储蓄存款,银行应当保证本金和利息的安全,而对于理财产品的投资风险则是由投资者自身承担。因此,投资者在购买理财产品时,尤其不要轻易相信推销人员的口头承诺,而要看清楚合同上的文字表述,充分了解产品的潜在风险,在自身风险承受范围内理财。