设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

金道明终于松了一口气。作为二次过会成功的安徽桑乐金股份有限公司的董事长,金道明期待的将桑拿王国打造为财富王国的上市旅程正在推进。然而对于一个处在培育阶段的市场,其主打产品年复合增长率超过700%,桑乐金的销售增长速度确实惊人。靓丽的财报是实实在在的业绩,还是虚构的童话?桑乐金需要给投资者以交待。

桑乐金 又一个"胜景山河"?这是一家在国内桑拿设备市场创造奇迹的公司,就在上市前的两年时间里,桑乐金的桑拿设备在国内市场的销售突飞猛进,远超行业成长能力。然而,这种增长到底是真实的奇迹,还是存有些许水分?

内销业绩剧增疑云

2010年,桑乐金实现销售收入1.97亿元,净利润4541.26万元,同比分别增长了15%和26.8%。2009年,公司的销售额和净利润同比也分别增长了19%和35.41%。

之所以能取得销售额和净利润的双双增长,是在于其在外销市场销售额走低的过程中,加大了国内市场的开发力度。2008年,公司的主要产品(远红外桑拿房和便携式桑拿设备)内销额只有5628.39万元,2009年和2010年大幅增长至8918.86万元和11335.14万元,年复合增长率达到41.91%。其中,公司的远红外桑拿房构成了内销高速增长的中坚力量,通过经销商渠道和电视购物渠道,桑乐金的远红外桑拿房的销售业绩从2008年的不到98万元到2009年的2713.23万元再到2010年的7130.31万元,年复合增长率超过700%。

国内桑拿设备市场真的具有如此潜力吗?

中国商业联合会沐浴专业委员会(下称“中沐委”)主任刘南征介绍了近两年来沐浴行业的整体发展情况:整个沐浴行业每年的增长速度约为8%至9%,其中有个别细分门类可能达到15%至16%,但肯定不超过20%。刘南征介绍说,目前桑拿行业发展很快的说法是成立的,不过最近两年国家尚未针对桑拿、沐浴行业出台专门的优惠政策,对桑拿市场是否存在爆发性增长,中沐委尚没有具体的数据支持。

就在桑乐金的远红外桑拿房在过去两年中实现非同寻常两级跳的时候,被桑乐金在招股说明书中列为主要竞争对手的点将家科技(无锡)有限公司却刚刚停止了公司在桑拿设备领域的业务。7月15日,该公司管理部工作人员说:“国内桑拿市场尚在培育阶段,很难启动,公司刚于上个月撤销了桑拿设备的生产,转向做墙暖和地暖了。”

北京一家大型洗浴中心副总经理李前(化名)表示,目前国内的桑拿房产品并不是家居必备的,可以说是奢侈品。在消费水平高、房价更高的一线城市,不说一般的老百姓,就是作为拥有大三居室的中产阶级来说,在有限的空间安置一个桑拿房也不是件容易的事情。

“更重要的是,这个市场正处于培育阶段,即便是高端的消费者,养成在家蒸桑拿的习惯也需要一个过程。对于一个处在培育阶段的市场,复合增长率超过了700%,增长速度确实很惊人。”李前说。

销售渠道变迁

那么,如此骄人的业绩,桑乐金是如何做到的?

根据桑乐金的招股说明书,桑乐金的销售渠道主要包括电视购物、房地产开发商渠道和经销商。就房地产开发商渠道而言,其曾经是公司主打产品远红外桑拿房的销售主渠道。招股说明书的数据显示:2009年,桑乐金的远红外桑拿房通过房地产开发商销售的业绩为1450.67万元,占当年公司远红外桑拿房整体销售业绩的53.4%。

而随着国家陆续出台房地产调控政策,桑乐金的这一渠道的销售业绩显然受到了冲击。2010年该渠道销售额仅为471.48万元,占同期远红外桑拿房的销售比重仅为7%,该渠道的销售额下降幅度超过了67%。

而电视购物作为其重要销售渠道的价值随着国家广电总局的一纸文件开始贬值。2009年9月广电总局下发了《关于加强电视购物短片广告和居家购物节目管理的通知》,该通知对电视购物播出时间段和时间长度都做了限定,要求各电视台自2010年1月1日起正式施行。

根据桑乐金的招股说明书,该通知下发后,桑乐金的电视购物渠道销售业绩由2009年3844.23万元下滑至1669.66万元,下降幅度达56.57%,其中便携式桑拿设备的电视购物渠道销售额更是由2009年的3797.41万元下降至1093.23万元,下降幅度达71.21%。

依据桑乐金在招股说明书中披露的信息,公司2010年业绩依旧靓丽是在于其拓展了经销商渠道。招股说明书显示,为了弥补电视购物带给公司产品尤其是便携式桑拿设备的影响,公司开始拓宽经销商渠道,包括同安徽新兴格力空调销售有限公司、合肥荣事达三洋电器股份有限公司这些大型家电厂商合作,增加产品销售数量达27681台。不过即使如此,同2009年相比,2010年公司便携式桑拿设备销售额依然下降了31.85%。

据了解,目前国内的桑拿设备制造商所生产的产品大多出口;在国内,消费市场也主要集中于一、二线城市。互联网信息显示,桑乐金在位于北京市朝阳区东土城路14号的建材经贸大厦3层7-11号有一家经销商,然而,当《法治周末》记者在7月18日致电该大厦经营部工作人员时却被告知这家桑乐金经销商于2009年年底就撤走了。

一方面,公司近年来在国内市场广开门店,拓展销售渠道,根据招股书披露,目前公司已经发展了160多个授权经销商;另一方面,公司却悄然关闭了这家曾是北京唯一经销商的门店。其中的矛盾和悖论使得桑乐金在国内市场高速增长的销售额显得可疑。

《法治周末》记者以消费者的身份就桑乐金在北京的布局询问了桑乐金北京办事处的工作人员,对方称:“目前北京仅有丰台资和信商场店、北沙滩红星美凯龙店、沃尔玛山姆会员店(亦庄店)和办事处。正式入驻沃尔玛山姆会员店(石景山店)的相关事宜还在洽谈中。除办事处外,现有销售点都是公司在去年年底和今年上半年以自有资金开设。”

7月17日上午,记者来到了位于北京北沙滩桥东北角的红星美凯龙建材商城,找到了桑乐金在该建材城的销售门店。该门店位于地下一层B1085号,没有企业LOGO、没有广告宣传,也没有顾客,只是在尚未完全装修完毕的厅内看到几台桑乐金品牌的远红外桑拿房产品。据销售人员介绍:“该店开业还不到一个月。”

照此推算,桑乐金在北京市场目前还主要依靠办事处来销售产品和拓展市场,一线城市北京的市场无疑没有给公司2010年的靓丽财报贡献多大力量。

是否重蹈胜景山河覆辙

如此看来,受限于房地产开发商和电视购物渠道,桑乐金在2010年的销售业绩将出现下降。然而,在桑乐金的财报中,不仅业绩没有下降,反而更为亮丽:价格昂贵的远红外桑拿房不仅在国内实现从无到有的发展,而且年复合增长率超过了700%。

根据上述调查,桑乐金在北京新增的两家门店均为2011年上半年设立,并且都是以公司自有资金设立,而非经销商加盟。门店开业后的经营情况还有待市场验证。北京是消费潜力巨大的一线市场,桑拿设备销售情况总体上并不理想,桑乐金经销商的撤店便是印证。

推论至全国市场,桑乐金声称的已经发展起来的160多家经销商又会是在怎样的时间以怎样的模式设立的呢?桑乐金以自有资金设立门店,而非采用招股书中所称的经销商模式,又是出于何种考虑呢?内销以奇迹般的速度迅猛增长,而萧条的门店和正在培育中的市场环境,令人不得不想起另一家在上市前嘎然止步的公司―――胜景山河。

目前正在上市途中的桑乐金能否最终获得资本市场的青睐? 以上内容摘自法治周末

桑乐金避谈风险 九鼎投资突击入股2009年11月22日,桑乐金IPO申请被否。在首次冲板失败后的桑乐金,二次上会披露的招股说明书却在募投项目和风险提示上出现重大改变。

首发失败后九鼎投资火速突击入股

除了在桑乐金闯关失败后创投突击入股,早在2009年4月,也就是公司筹划上创业板之际,就已空降过6个股东。

2009年11月19日,当同时上会的阳普医疗、超图软件和中科电气纷纷庆祝上会通过时,这家来自安徽的中国最大的家用桑拿设备生产经营企业桑乐金首发被否,造福传奇就此戛然而止。

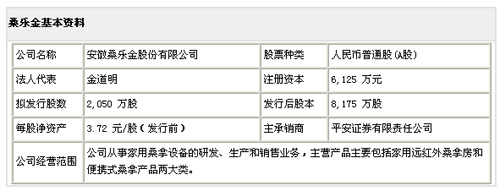

按照当时桑乐金披露的招股说明书,首次上市拟募集资金约2亿元,拟公开发行 1875万股,占发行后股本总额 7500万股的 25%。其中,实际控制人为金道明、马绍琴夫妇,两人当时共持有公司52.59%的股份。

然而,就在冲关失败不到一个月的时间内,创投界大佬九鼎投资即火速联姻桑乐金,并一举跃为桑乐金第二大股东。

2009年12月28日,桑乐金召开临时股东大会,同意引入新股东商契九鼎,商契九鼎即以6元/股的增资价格购入500万股,公司的注册资本也由 5625万元增至 6125万元。而此次增资完成之后,商契九鼎即成为桑乐金第二大股东,所持股份占8.16%。

据桑乐金招股说明书介绍,商契九鼎注册资本31000万元人民币,其执行事务合伙人为昆吾九鼎投资管理有限公司,截至 2010年12月31日,商契九鼎的资产总额为30280.86万元,净资产为30280.86万元,2010年的净利润为-19.99万元(未经审计)。

按照当时桑乐金2009年预计的盈利情况为3500万左右预测,摊薄后每股收益约为0.57元,也就是说当时的增资价格是按照10倍左右的市盈率确定,而届时创业板的市盈率平均已为50倍左右。

同样,除了在桑乐金闯关失败后创投突击入股,早在2009年4月,也就是公司筹划上创业板之际,就已空降过6个股东。其中,江苏兴科创业投资有限公司,以3.4元每股的价格从原始股东江苏高达公司处买进了100万股。巫小兵、宣宏,各以4元/股的价格买进了82.5万股和80万股;蒋光云、江波、王勇三人,则以1.7元的超低价分别获得20万股。

修改募投项目回应产能消化质疑

桑乐金本次募投项目已改为远红外桑拿房生产基地建设项目和信息化管理平台及区域市场营销中心建设项目,20万台便携式桑拿设备已经从募投项目中消失。

此外,除了解决租赁权属纠纷外,桑乐金在基本面无重大改变的情况下,募集资金投向的项目则较此前发生了重大更改。

按照2009年首次IPO申请,桑乐金募集资金2亿拟投向远红外桑拿房和便携式桑拿设备两类,其中,远红外桑拿房募投产能为2万台;便携式桑拿设备的募投项目产能为20万台。

而此募投项目一经公开即招致市场对其产能消化质疑,分析人士认为,一方面,桑乐金近三年的增长全部来源于国内市场的便携式桑拿设备,而此设备的增长最倚重的销售渠道则是并不稳定的电视购物,但国家广电总局2009年发文对播出频道、播出时间、产品品质处理、供应商资质都严格管理,并在2010年1月1日起执行,这意味着该项政策将对公司产生影响,而且未来的市场前景不明。

此外,按照目前国内普通家庭的消费能力和消费习惯,其桑拿设备产品则显得过于“超前”,公司大力拓展的单价6000多元的远红外桑拿房,市场前景到底如何存在怀疑,为此,公司也在招股说明书中坦言,家用桑拿设备在国内市场中仍处于培育发展期。

同时,桑乐金主推的5S专营店也仍处于刚刚起步阶段,但旗舰店与专营店对未来扩大市场空间的影响到底有多少并不很明朗。由此是否可以消化新增的1倍和1.67倍产能,显然存在诸多疑问。

然而,市场质疑在本次披露的招股书中得到最为直接的体现,记者注意到,本次募投项目已改为远红外桑拿房生产基地建设项目和信息化管理平台及区域市场营销中心建设项目,20万台便携式桑拿设备已经从募投项目中消失。

重大风险提示成“删减版”

本次预披露的招股说明书(申报稿)的“重大事项提示”和此前相比,已被大大删减,而被删减部分正是此前上会前被市场质疑的焦点问题。

在2009年披露的招股说明书中,桑乐金在“重大事项提示”中累计列了市场不确定性、收入结构变化、应收账款增幅较大、实际控制人为家族亲属、发行后净资产收益率下降、厂房租赁归属纠纷等。

然而,在今年6月3日的招股说明书中,“重大事项提示”部分则已删除了应收账款增幅较大、实际控制人为家族亲属、发行后净资产收益率下降、厂房租赁归属纠纷等四项提示,只是外加商品销售的季节性特征。

而事实上,应收账款增幅较大、实际控制人为家族亲属、发行后净资产收益率下降、厂房租赁归属纠纷四项重大事项提示均为桑乐金首次过会前被争议的焦点问题。

按2009年披露的招股说明书中披露,由于桑乐金倚重打造“电视购物”销售模式,造成应收账款高企,截至2009年中期其一年内到期应收账款占比83.22%,2008年末较2007年末增加2156万元,占收入比高达55%。

为此,桑乐金在此前招股说明中也承认,随着经营规模的扩大,应收账款绝对额还会进一步增加,如果本公司遇到大量客户延期或者拖欠支付货款,则可能限制公司业务的进一步发展。

不过,在本次招股说明书中,桑乐金2010年末应收账款的余额较 2009年末下降了 935.93万元。桑乐金解释上述应收账款的下降,主要系 2010年发行人停止了自营电视购物,而原先在自营电视购物时主要通过邮政、快递公司收缴货款而形成的应收款在 2010年已全部收回所致。

招股书

IPO募集资金用途将用于的项目

序号项目名称投资额(万元)

1远红外桑拿房生产基地建设项目15095.33

2信息化管理平台及区域市场营销中心建设项目1910

合 计17005.33

主要股东

序号股东名称持股数量占总股本比例| 1 | 金道明 | 25,029,800 | 40.86 |

| 2 | 商契九鼎 | 5,000,000 | 8.16 |

| 3 | 江苏高达 | 4,625,000 | 7.55 |

| 4 | 马绍琴 | 4,553,200 | 7.43 |

| 5 | 金浩 | 3,937,500 | 6.43 |

| 6 | 江苏天氏 | 2,812,500 | 4.59 |

| 7 | 苏州大元 | 2,812,500 | 4.59 |

| 8 | 张桂兰 | 1,687,500 | 2.76 |

| 9 | 江苏兴科 | 1,000,000 | 1.63 |

| 10 | 金道满 | 1,000,000 | 1.63 |

最近三年财务指标

财务指标/时间2010年2009年2008年| 总资产(亿元) | 2.674 | 1.892 | 1.504 |

| 净资产(亿元) | 2.28 | 1.526 | 1.17 |

| 少数股东权益(亿元) | 0.0020 | ||

| 净利润(亿元) | 0.4541 | 0.3581 | 0.2645 |

| 资本公积(亿元) | 0.5355 | 0.2855 | 0.2856 |

| 未分配利润(亿元) | 1.0173 | 0.6085 | 0.2862 |

| 基本每股收益(元) | 0.75 | 0.64 | 0.47 |

| 稀释每股收益(元) | 0.75 | 0.64 | 0.47 |

| 每股现金流(元) | 0.8 | 0.94 | -0.33 |

| 净资产收益率(%) | 22.4 | 26.6 | 25.55 |