设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

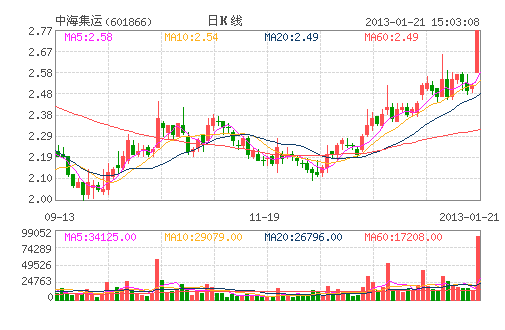

中海集运:业绩反转符合预期 增持

【中海集运(601866)研究报告内容摘要】

中海集运12 年实现净利润5.2 亿元,EPS 0.045 元,较11 年亏损27.4 亿元大幅改善。公司获益于集运联合涨价,业绩表现基本符合预期。

经营分析

获益于行业涨价,公司主营大幅改善:2012 年行业利用高集中度特点在多条航线上大幅涨价并取得显著效果,欧线从年初750 涨至7 月的1900 美金,美线从1400 美金涨至2800 美金,但3 季度欧洲需求恶化,欧线货量大幅低于预期,旺季不旺走势明显,叠加船公司习惯性在旺季前投入运力,市场载箱率大幅下滑,运价亦回落到1000 美金的水平。12 全年运价虽未能在高位持续,但平均运费同比大幅改善,公司约投入2/3 运力在欧美市场,业绩大幅改善。

1 季度拖累全年表现:公司通过所得税资产计提、集装箱“售出回租”累积增厚业绩约13.7 亿,若扣除上述非经常项目,公司2012 年主营实际亏损预计约8.5 亿元,主要还是2012 年3 月涨价前运费过低所致,公司1 季度14.5 亿的亏损拖累公司全年业绩反弹力度。

2013 重复涨价逻辑,1Q 预计大幅改善:2012 集运市场集中度带来的联合涨价逻辑已被证实是有效的,行业亦意识到2013 年供需面会持续严峻,我们判断13 年将重复“涨价逻辑”。因1Q 的运价基础关系到全年的运价高度及行业的盈利能力,1 月份行业已成功实施涨价,欧美航线运价基础远高于去年同期,叠加油价较去年有所回落,行业1 季度业绩改善已是大概率事件。

全年业绩取决于行业自控,2013 主营或将实现盈利:2013 集装箱运力交付量处于近三年的高峰,其中ULCS(10000TEU+)船舶占50%以上,而其最主要市场-欧洲地区的经济短期来看很难有超预期回暖,因此中短期集运的主要逻辑是看行业自律和运力控制。由于2012 大多数班轮公司仍处于亏损,我们倾向于认为2013 年行业的运力投放仍将相对有序,但由于市场时刻存在大量闲置或低效率运力可能因运价改善而随时激活,我们判断全年运价仍将有所反复,获益于当前1 季度的运价基础较好,预计2013 年中海集运主营将实现盈利

投资建议

1Q2013 季度运价走势良好,公司季报改善已是大概率事件。此外,公司灵活的运力切换能力以及较低的合同客户比例,将使得其相对较好的获益于后市的每一次涨价,预计2013 年业绩持续改善,维持“增持”评级。