设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

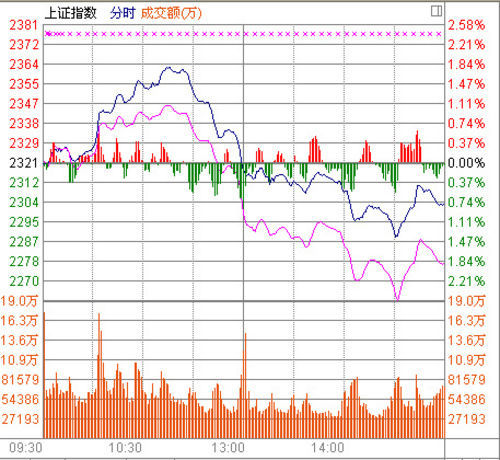

今日两市双双低开,盘中金融、军工航天等板块再度发力带动沪指震荡走高。随后,股指快速上涨后,出现冲高回落态势,午后沪指震荡走低盘中再度击穿2300点整数关口,临近尾盘沪指跌幅收窄重上2300点。截止收盘沪指报2302.60点,跌18.31点,跌幅0.79%,成交量1356亿元。深成指报9444.08点,跌104.23点,跌幅1.09%,成交量1184亿元。

资金流向:

行业方面,沪深两市资金净流出33.94亿元。有3个行业资金流入,22个行业资金流出。沪深两市银行股资金流入最多,共流入13.55亿元;其中,主力资金流入8.22亿元,散户资金流入5.34亿元。沪深两市电子元器件股资金流出最多,共流出6.32亿元;其中,主力资金流出1.98亿元,散户资金流出4.34亿元。个股方面,沪深两市资金流入前五位的个股为:万 科A(3.27亿元),民生银行(2.59亿元),中信证券(2.34亿元),浦发银行(2.11亿元),海通证券(2.01亿元)。

分析认为,今天指数再现逼空式上涨,量能放大。前期2350一线缺口回补之后市场上行阻力进一步减弱,但是指数大幅的逼空式上涨也带来一些隐患,指数走势已经与一些指标出现背离,一旦大盘向上乏力,很有可能出现的情况就是获利套现盘蜂拥出逃,这样反而可能出现乐极生悲的情况。因此短线建议重仓者逢高控制仓位以规避风险。

申银万国认为,本周三个交易日股指基本上处于震荡整理状态,成交额有所减少,周三沪市成交再次回落到了1000亿元以下水平,大盘短期似乎有休整的需要。同时从盘面上看,虽然局部热点仍有不时闪现,但缺乏大涨的动力,市场谨慎心理逐渐显现。据媒体报道“A股持仓账户连续8周下降,部分投资者苦等市场回调”。“等待回调”,一方面是想规避短期可能的调整风险,另一方面也说明对中期走势不悲观。本轮反弹上证指数上涨已近两成,且期间没有经过像样的调整,适当休整也属正常。当然,调整或整理的方式多种多样,幅度也许有限,回调可逐渐介入。

湘财证券表示,短期市场有望呈现震荡向下。从本周市场来看,我们依然对市场相对谨慎,我们认为市场将进入调整的过程中,主要的逻辑有两个:首先,事件驱动的主题性投资在减弱,随着北方大雾的缓解、钓鱼岛事件暂时缓和都对相关主题性板块带来调整的压力;其次,基于前述分析,市场对深圳原集体土地流转或许存在过高的预期,我们认为这样的预期随着深圳相关官方新闻发布会的公布将出现预期修正;最后,从实体经济来看,目前经济复苏依然脆弱,终端需求整体上出现了回落,投资的先行指标依然不容乐观,需求不振将拖累生产景气的下行。

安信证券分析师程定华在最新的策略报告中表示,2月中旬以前,无论是经济基本面还是政策面都很难出现大的风险,市场乐观情绪将继续维持一段时间,风格上继续偏好成长股。建议超配行业为医药、TMT、金融、地产。

消息面:

汇丰中国发布报告称,中国制造业PMI初值录得51.9(去年12月为51.5),为24个月以来最高。制造业运行创下两年来最大增速。

另外,中国制造业产出指数初值录得52.2(去年12月为51.9),22个月以来最高。

汇丰中国首席经济学家屈宏斌分析称,1月汇丰中国制造业PMI的预览值连续第五个月回升,并创2年来的最高水平51.9。这预示着新一年的良好开端。受益于新业务的持续增长,制造商扩大招工与原料采购并加快生产。尽管外部需求依然未有起色,内需拉动的库存回补过程将在未来数月助力中国经济复苏。

外围消息:

周三美股收高。美国众议院通票批准延长美国债务上限推动大盘六连阳。道指上涨0.49%,标准普尔500指数上涨0.15%,两指数再次创下5年新高。盘面上,科技股领涨大盘,零售、原材料板块跌幅靠前。

截至美东时间下午4:00,道琼斯工业平均指数上涨66.96点,收于13,779.17点,涨幅为0.49%;纳斯达克综合指数上涨10.49点,收于3,153.67点,涨幅为0.33%;标准普尔500指数上涨2.22点,收于1,494.78点,涨幅为0.15%。