设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

定位模糊:到底谁需要“以房养老”?

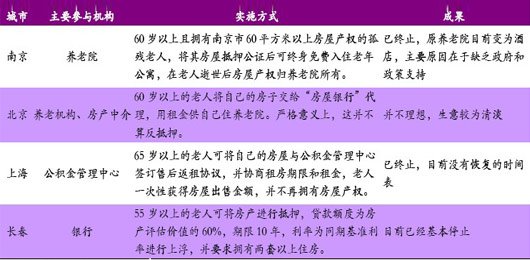

国内以房养老试点情况。图/光大证券。

事实上,我国养老问题早已是迫在眉睫。在平均预期寿命增加和独生子女政策的双重作用下,中国社会的老龄化正不断加速。根据2010年人口普查的结果,我国60岁以上老人占比约为13%,达到1.74亿。而到了2012年,我国65岁以上人口比重已经上升至9.4%,未来十年人口抚养比例显著上升。

据估算,我国老人人均每年开销在3万元左右,这个数额对于一线城市的老人可能压力并不大,而对于二三四线城市的老人和家庭则不那么轻松。面对养老金缺口日益扩大的问题,一线城市老人对“以房养老”的需求并不强烈,其他城市老人则显得有心无力。

平安证券估算,在不考虑未来房价风险情况下,如果三四线城市单处房产价格评估值在40 万,那么利用房产进行反向融资的额度在20 万左右。如果借款人未来生存年限是20 年,每月实际收入仅为不足1000元。显然这种“以房养老”模式与现在的住房抵押融资相比,优势不大。

而一二线城市房地产评估价值虽然很大,但是购房人往往通过贷款的方式获得住房。这样房产扣除住房贷款,实际的权益则是反向抵押贷款的上限。因此“以房养老”可能更加适用于一二线城市中房屋贷款已经还清或者拥有多套住房的老人。

但仅就一线城市来看,如北京上海等地,“租房养老”性价比可能比反向抵押贷款更为划算和更为老人接受。

值得注意的是,未来房价风险始终是悬在中国楼市头上的一把达摩克利斯之剑。根据中指院数据,2013年10月,百城住宅价格同比2012年10月上涨10.69%,其中,北京、广州、深圳等9个城市涨幅介于20%-30%。而国家统计局的数据则显示,今年9月,全国70个大中城市中,一二三线城市新建商品住宅价格环比分别上涨1.4%、0.7%、0.6%。

一线城市房地产价格上涨趋势虽然暂时难以停止,但涨幅也大,产生的泡沫也就越大,对于调控的恐惧也就越大,一旦遭遇经济下滑带来的流动性紧张,一线城市房价出现断崖式下跌也并非不可能。而二三四线城市的调整压力已经到来,温州、芜湖等地已经迫不及待地出手救市,鄂尔多斯、神木的“鬼城”报道也屡见不鲜。

此外,土地流转市场被政府一手垄断,决定土地市场没有形成市场化的流通环境。这在一定程度上降低了房地产权的流动性。由于国内房屋所有人具有的只是70 年的房屋居住权(商用50年),并没有房屋土地的所有权,因此房屋产权面临70年后被收回或者中途被强拆的风险,这种不确定性决定了金融机构可能不会有太大的意愿参与这个计划。