设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

半年报解读:寿险乏力 或倒逼行业加速渠道变革

money.fjnet.cn 2011-09-07 16:17 来源:中国经济网

我来说两句

有券商分析机构认为,由于持续调整后的估值较为合理,建议可战略性增仓保险股。

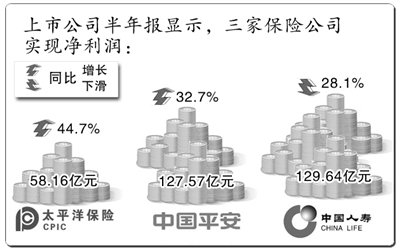

三家保险业上市公司中国人寿、中国平安和中国太保已经公布了各自的半年报。中国太保净利润为58.16亿元,同比增长44.7%;中国平安实现净利润127.57亿元,同比增长32.7%;但中国人寿净利润为129.64亿元,同比下滑28.1%。

产险寿险市场状况的冰火两重天是致使三大上市保险公司业绩分化的主要因素。

由于战略发展不同,在保险股里,中国人寿的主要利润来源是寿险业务,而中国太保是寿险和产险齐头并进,而中国平安则是以保险业务为核心,但整体具有多元化的金融业务。

在寿险方面,受制于个险营销员增员困难和银保新规取消驻点销售等因素影响,2011年上半年寿险保费增长显著放缓。中国太保和中国人寿上半年寿险保费增速分别为11.4%和6.5%,远低于去年同期的36%和13%。

相比之下,产险业务仍处于高增长周期。虽然汽车产销量的低迷对产险保费收入造成一定负面影响,但另一方面,非车险的产险保费收入保持了相对较高的增速。

值得注意的是,受银保新规的约束、各大银行发售自身短期理财产品的挤压以及央行连续提准的影响,三家保险公司的银保销售在今年上半年都出现了不同程度的下滑,国内银保销售正面临着渠道变革的巨大压力。尽管上半年三家公司通过在个险渠道加大营销力度、开辟新渠道销售等,将银保销售下滑对寿险的影响降到最低限度,不过面临的压力依然很大。

责任编辑:林晨昱

相关新闻

- 2011-09-06受困银保 寿险三巨头半年退保金达236亿

- 2011-09-06非银行金融市场:基金专户业务门槛降低 寿险保费收入受累通胀

- 2011-09-06太平洋双重递增寿险产品“金享人生”面世

- 2011-09-06受困银保渠道动荡 寿险三巨头上半年退保金236亿

- 2011-09-02主攻寿险15年 新华保险保费从3亿猛增至930亿

相关评论>>