设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

融资买入扎堆四行业

据《证券日报》市场研究中心统计显示,截至2月1日,沪深股市融资余额总计1121.46亿元。其中,金融服务股融资余额达304.76万元;有色金属股融资余额达105.95亿元;房地产股融资余额达101.8亿元;采掘股融资余额达70.76亿元,位居融资余额的前列。

金融服务

融资余额304.76亿元

据《证券日报》市场研究中心数据统计显示,截至2月1日,申万一级行业23个行业中,金融服务行业的融资余额累计为304.76亿元;融券余额累计为19.32亿元;融资融券余额累计为324.08亿元。

从行业个股看,民生银行、浦发银行、工商银行、兴业银行、中国平安、中信证券等融资余额位居整体融资融券个股中的前列。其中,民生银行融资余额达35.97亿元。

广发证券建议继续对银行股保持积极关注。随着经济见底及行业业绩底的趋近,市场对银行股估值提升的预期逐渐加强,近期银行股也出现较大幅度上涨。从估值角度看,对资产质量、融资压力担忧缓解后的银行股估值相比历史水平依然处于低位。2013年2月,由于节后流动性回笼及2月单月新增信贷增量下降,行业可能出现阶段调整,但依然看好行业在季报业绩刺激下的表现。建议继续对银行股保持积极关注,推荐组合为:民生银行、兴业银行、招商银行、浦发银行、宁波银行。

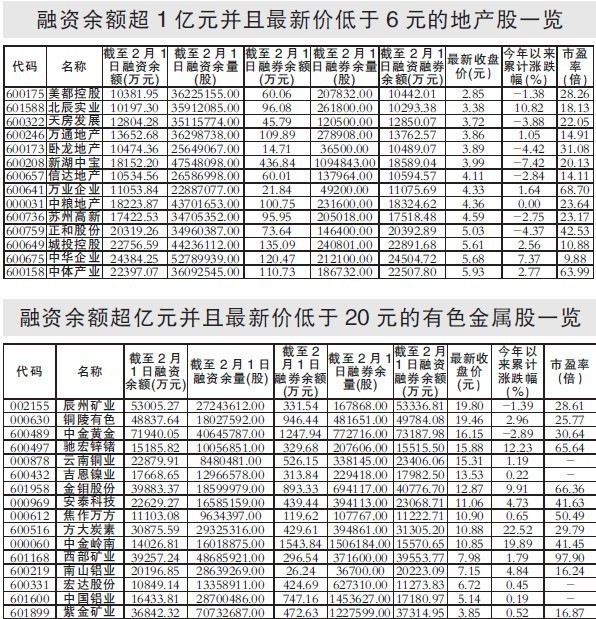

有色金属

融资余额105.95亿元

据《证券日报》市场研究中心数据统计显示,截至2月1日,申万一级行业23个行业中,有色金属行业的融资余额累计为105.95亿元;融券余额累计为2.07亿元;融资融券余额累计为108.02亿元。

从行业个股看,包钢稀土融资余额达24.06亿元;铜陵有色融资余额达4.88亿元;锡业股份融资余额达2.98亿元;云南铜业融资余额达2.29亿元;南山铝业融资余额达2.02亿元。

中银国际预计短期内基本金属价格将会以稳为主。目前贵金属和基本金属中,相对看好中金岭南、锡业股份和山东黄金;金属新材料和稀有金属公司中,相对看好云南锗业和厦门钨业。

房地产

融资余额101.8亿元

据《证券日报》市场研究中心数据统计显示,截至2月1日,申万一级行业23个行业中,房地产行业的融资余额累计为101.8亿元;融券余额累计为2.8亿元;融资融券余额累计为104.61亿元。

从行业个股看,保利地产融资余额达9.39亿元;金融街融资余额达6.37亿元;万科A融资余额达5.78亿元;金地集团融资余额达4.27亿元;招商地产融资余额达4.06亿元。

中航证券认为,房地产市场从2012年11月份开始转好,与2012年央行总资产增速、M2增速较低相背离。利率取代M2成为影响行业的主要因素之一,随着通胀超预期增长,利率提升、货币政策从紧可能对行业有较大影响。

同时,行业仍然面临整体库存较高、流动性有可能收紧的冲击,因此,市场仍然将继续分化,行业没有整体的投资机会,策略仍然是从区域市场冷热和企业竞争优势的角度精选个股,推荐配置陆家嘴、北京城建、首开股份、金地集团、万科A、保利地产、招商地产和华夏幸福。

采掘

融资余额70.76亿元

据《证券日报》市场研究中心数据统计显示,截至2月1日,申万一级行业23个行业中,采掘行业的融资余额累计为70.76亿元;融券余额累计为1.8亿元;融资融券余额累计为72.56亿元。

从行业个股看,兰花科创融资余额达6.71亿元;潞安环能融资余额达4.29亿元;中国神华融资余额达5.92亿元;大同煤业融资余额达1.37亿元;平煤股份融资余额达2.31亿元。

齐鲁证券认为,近期下游钢铁需求回升以及库存见底、钢企补库及节后钢铁消费旺季等多利好因素叠加,冶金煤价格还将继续上涨。而宝钢等钢企出台2—3月提价措施将提升冶金煤及无烟煤价格上涨空间。短期影响煤炭股走势的主要因素是下游行业需求变化以及安全整顿的力度。矿难因素将继续影响冶金煤及无烟煤的供给弹性。建议在近期调整中关注行业性投资机会,首选冶金煤和无烟煤子行业,同时警惕2012年年报业绩下滑超预期的个股。建议配置:永泰能源、冀中能源、阳泉煤业、潞安环能、兰花科创、昊华能源。