设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

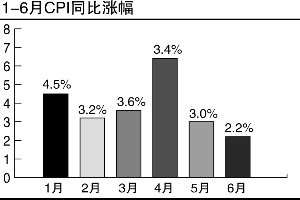

国家统计局将于8月9日发布7月CPI、PPI等经济数据。多家机构预计,7月CPI将破“2”,进入“1时代”。

对于7月份的宏观数据,券商较为一致的判断是,CPI同比涨幅在1.7%左右。由于CPI的下行,加上经济是否企稳仍需关注,政策调整空间得到拓展。

“从我们预测的7月主要宏观数据情况推测,经济见底的信号可能会渐渐清晰。”招商证券研发中心宏观经济研究主管谢亚轩表示。同时,受需求疲弱影响,7月整体通胀水平继续下降,预估CPI同比上涨 1.7%。

张大伟 制图

深圳另一家大型券商宏观分析师表示,“通胀下行,而经济是否企稳仍需要密切关注。但我们确实已经比较乐观。当前的增长与通胀形势,使得货币政策调控值得期待。”

中信建投指出,7月份通胀同比继续下挫,环比降幅减缓。综合来看,7月份通胀有可能成为全年的底点。随着PPI环比反弹以及需求改善,“低价”原材料库存将有助于毛利率和利润率的改善,更有理由相信企业基本面在 8月后将逐渐好转。中信建投分析认为,通胀还将创新低,提供了降息空间,但增长中枢下移和通胀中枢上移缩小降息空间,经济转型和检讨反危机政策需要慎用廉价货币。

对于7月的宏观数据,国信证券预计CPI、PPI分别同比增 1.75%、-3.6%,新增贷款6500亿元,前7月投资同比增19%。

国信证券指出,7月宏观数据中,PPI尤其值得关注。预计7月PPI同比为-3.6%,较6月降幅扩大1.5个百分点。PPI是工业品出厂价格,直接影响工业盈利,PPI降幅扩大表明工业盈利仍在加速下滑,“经济自主收缩”的状态仍在延续。国信证券分析指出,当前增长与通胀的形势,使得降息、降准陆续发生值得期待。

“宏观环境在朝着有利于市场的方向走,因此目前应该接近考虑左侧的时刻。”前述大型券商宏观分析师认为,在CPI进入“1”时代的情况下,政策调控空间得到拓展,目前应比较乐观,相信在经济逐步筑底的时段,市场底部也会到来。(记者 刘伟)